Акт дефектная ведомость образец. Образец дефектной ведомости на списание материальных ценностей

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Документ, составленный по итогам контроля качества объекта и содержащий перечень имеющихся у него дефектов, обычно именуется дефектной ведомостью. Бухгалтерское или налоговое законодательство не определяет конкретные случаи, когда может составляться дефектная ведомость. Это означает, что такая ведомость, в принципе, может подтверждать наличие дефектов у разнообразного вида имущества: материалы, товары, основные средства и т.д.

Однако на практике чаще всего дефектная ведомость составляется по объектам основных средств, которые в связи с выявленными у них дефектами подлежат ремонту или списанию. О том, как можно оформить дефектную ведомость при списании не пригодных к дальнейшему использованию объектов основных средств, мы рассказывали в нашей .

В этом материале расскажем о применении дефектной ведомости в обоснование ремонта основных средств, а также приведем пример заполнения такой ведомости.

Форма дефектной ведомости

Единой формы составления дефектной ведомости нет. Поэтому организация может разработать такую форму самостоятельно. При разработке формы бланка организация может воспользоваться унифицированной формой № ОС-16 «Акт о выявленных дефектах оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7) или даже отраслевой формой дефектной ведомости, утвержденной соответствующим ведомством. К примеру, можно обратиться к дефектной ведомости по форме № ВУ-22 ЭТД (утв. Распоряжением ОАО «РЖД» от 02.07.2013 № 1475р) или ведомости дефектов по форме № 1 (утв. Распоряжением Росавтодора от 30.03.2011 № 246-р).

Выбранную для применения форму необходимо закрепить в .

Что указывать в дефектной ведомости?

Учитывая, что цель дефектной ведомости - подтвердить наличие дефектов в объекте основных средств и обосновать необходимость его ремонта, соответствующая информация и должна быть указана в дефектной ведомости. Так, в ведомости, в частности, отражается следующая информация:

- наименование объекта основных средств и его инвентарный №;

- виды выявленных дефектов, их характеристика;

- объем предполагаемых ремонтных работ и их стоимость (при возможности оценки).

Дефектная ведомость обычно составляется комиссией. Эта комиссия может быть создана специально для выявления дефектов основных средств. А может этими вопросами заниматься и та комиссия, которая была назначена для проведения инвентаризации объектов основных средств.

Осмотр объектов основных средств на предмет дефектов может производиться как в плановом порядке (например, ежеквартально), так и на основании отдельного распоряжения руководителя. В последнем случае это происходит, скажем, когда дефект был выявлен лицом, ответственным за конкретный объект основных средств или использующим его в работе, и такой сотрудник инициировал проверку качества основного средства. Ссылка на приказ руководителя в таком случае обычно приводится в дефектной ведомости. При необходимости к дефектной ведомости прикладываются эскизы, фотографии дефектов, иные сведения.

Утверждает дефектную ведомость руководитель организации или иное уполномоченное лицо. Составленная и утвержденная дефектная ведомость - основание для последующего проведения ремонта объекта основных средств.

О бухгалтерском учете ремонта основных средств мы рассказывали .

Приведем для дефектной ведомости образец ее заполнения.

Учитывая, что в налоговом учете важно обеспечить не только документальное оформление, но и экономическое обоснование расходов (п. 1 ст. 252 НК РФ), составление дефектной ведомости позволит организации избежать претензий со стороны налоговиков при проведении ремонта основных средств (Письмо Минфина от 04.12.2008 № 03-03-06/4/94 ). Но это при условии, что по своему характеру понесенные затраты были связаны именно с ремонтом. Ведь если объект основных средств исправен, а организация вкладывается в него, — это модернизация или реконструкция. И затраты на них списываются через амортизацию. Подробнее о том, в чем отличия, в частности, капитального ремонта от реконструкции, мы рассказывали .

Обращаем внимание, что если организация проводит модернизацию или реконструкцию основных средств, составлять дефектную ведомость не нужно.

Дефектная ведомость, образец которой будет представлен в статье, оформляется при выявлении недостатков, изъянов либо брака в изготовленной продукции. Обнаружение их может осуществляться в процессе контроля качества покупателем, реализатором или непосредственно самим производителем. Рассмотрим подробнее, как заполняется дефектная ведомость на ремонт.

Общие требования

Многие специалисты интересуются, существует ли для рассматриваемого документа образец? Дефектная ведомость на ремонт составляется с учетом требований, установленных в ст. 9 ФЗ № 129. Дело в том, что унифицированная форма указанного документа отсутствует. Тем не менее при его составлении необходимо использовать общие правила. В частности, следует учитывать, что все операции, которые осуществляются на предприятии, должны подтверждаться оправдательными документами. Они выступают в качестве первичных бумаг, в соответствии с которыми ведется бухучет. Поэтому такая документация принимается на предприятии, если она оформлена согласно формам, присутствующим в специальных альбомах. Если же унифицированная форма отсутствует, то обязательными условиями принятия бумаг к учету является наличие установленных реквизитов.

Обязательная информация

Что должна содержать дефектная ведомость? Образец документа включает в себя:

Нюансы

Перечень сотрудников, которыми могут визироваться первичные документы, в том числе и дефектная ведомость, утверждается руководителем предприятия по согласованию с гл. бухгалтером. Если оформлению подлежат операции с деньгами, подписывают бумаги директор организации и старший работник бухгалтерии. Допускается визирование документа уполномоченными ими сотрудниками. Дефектная ведомость составляется в момент совершения операции. В частности, при осмотре объекта и выявлении в нем изъянов. Если же это невозможно по каким-то причинам, документ оформляется по его окончании. Качественное и своевременное составление бумаги обеспечивают ответственные лица. Они также осуществляют передачу документа в установленный срок в бухгалтерию для последующего отражения данных в отчетности.

Зачем нужна дефектная ведомость? Бланк необходим для отражения информации, полученной в ходе визуального осмотра проблемного объекта. Документ должен ответить на следующие вопросы:

Кем подписывается дефектная ведомость?

Бланк составляется и визируется членами комиссии. Утверждение документа осуществляется руководителем предприятия или уполномоченным им сотрудником. Например, если составляется дефектная ведомость на автомобиль, то утвердить ее может заведующий гаражом. Документ необходимо оформлять вместе с исполнителем работ. В этом случае не возникнет ситуации, когда объект сдан на ремонт, а при приемке выявились дополнительные дефекты. Если же такое произошло, то лицо, передающее материальную ценность, должно составить служебную записку. В ней сотрудник описывает, какие еще мероприятия необходимы, какие детали еще нужно заменить и сколько это будет стоить. Записка утверждается тем же лицом, которым была одобрена ведомость.

Назначение

Можно выделить три главные причины, по которым на каждом предприятии должна быть дефектная ведомость:

- Хозяйственная выгода. Проводя осмотр объекта, в дефектную ведомость вносится описание проблемы и мероприятия, необходимые для ее устранения. Это позволяет предотвратить аналогичные изъяны в производстве продукции. На основании сведений разрабатываются мероприятия по недопущению подобных ситуаций.

- Налогообложение. Ремонт должен быть экономически оправдан. Например, служащий налоговой инспекции при проверке может поинтересоваться у бухгалтера, почему покраска стен в цехах осуществляется дважды в год. Однако ответить на это специалист не сможет, потому что он не знает, зачем это нужно. Но, имея дефектную ведомость, бухгалтер вполне может обосновать все ремонтные мероприятия в компании. Этот документ составляется при участии профессионалов, которые сами указывают в документе характер работ, их обоснованность в соответствии с регламентами.

- Прозрачность операции. При составлении дефектной ведомости становится ясно, что будет осуществляться: модернизация или ремонт. Зачастую эти мероприятия классифицируют по стоимости. Если требуется большое вложение средств, то это - модернизация, если не так много, то - ремонт. Однако в данном случае важно содержание операций, а не их цена.

Важный момент

Специалисты рекомендуют разработать для каждого объекта отдельный образец. Дефектная ведомость на ремонт оборудования по содержанию будет отличаться от документа, составляемого при осмотре помещения. Содержание бумаги должно быть понятно не только для членов комиссии, но и для контрольных организаций. Этот документ выступает в качестве основного при обосновании сметы расходов. В нем присутствует перечень изъянов, объемы работ, выводы и рекомендации по устранению дефектов.

Заключение

Таким образом, дефектная ведомость имеет важное практическое значение на предприятии. Она выступает в первую очередь как способ фиксации изъянов, обнаруженных при осмотре проблемного объекта. Кроме этого, документ отражает экономическое обоснование предполагаемых работ по устранению выявленных недостатков.

Дефектная ведомость включается в категорию первичных бумаг, которые принимаются бухгалтерией в процессе учета. В случае небольшого объема работ вместо нее может составляться акт. В отличие от ведомости, он оформляется самими работниками, уполномоченными руководством или начальником цеха. То есть в этом случае нет необходимости формировать специальную комиссию из трех представителей. Тем не менее акт также должен отражать полную картину сложившейся ситуации. В нем, как и в ведомости, должны быть указаны конкретные поломки, мероприятия, которые необходимо провести, а также стоимость работ.

Этот материал - отрывок литературно обработанной стенограммы семинара "ОС: сложные ситуации - простые решения" (лектор - А.А.Ефремова), который был проведен издательством «Главная книга».

Для того чтобы правильно и без проблем учесть расходы на ремонт ОС, нужно его правильно оформить. А именно: составить дефектную ведомость.

Дефектная ведомость - это акт визуального осмотра объекта, подлежащего ремонту. Унифицированной формы нет, поэтому ее надо разработать самим и приложить к учетной политике. Поскольку у организации могут быть разные группы ОС, допустимо и даже желательно оформлять разные формы дефектных ведомостей. Для автомобилей - одна, для оргтехники - другая, для недвижимости - третья.

Дефектная ведомость формируется комиссией, в которую должны входить представители бухгалтерии, эксплуатирующего подразделения и ремонтного подразделения либо подрядчика, которому мы собираемся поручить ремонт.

Дефектная ведомость должна ответить на три вопроса:

Что мы осматриваем и собираемся ремонтировать. То есть мы должны идентифицировать объект, описать его. Здесь солирует бухгалтер. Он пишет инвентарный номер, данные технической документации (ПТС, кадастровый номер, номер техпаспорта);

Почему объект требует ремонта. То есть какие неполадки уже появились или могут появиться, если своевременно не заменить какие-то детали. И здесь основная роль принадлежит представителям эксплуатирующего подразделения. Только они могут знать те технические регламенты, которые требуют от нас делать планово-предупредительные ремонты раз в год, раз в полгода, каждые 2 месяца. Только они могут правильно описать аварийную ситуацию и суть поломки;

Что нужно сделать, чтобы привести объект в рабочее состояние. То есть само описание ремонта: какие детали нужно купить, какие работы выполнить. Здесь "ответчик" - главный подрядчик или работник ремонтного цеха. Он скажет, что заменить, что покрасить, что привинтить.

Дефектную ведомость подпишет комиссия, а утвердит либо руководитель, либо уполномоченное лицо. Например, по автомобилям это может быть заведующий гаражом, по помещениям - административный директор, по производственному оборудованию - главный инженер.

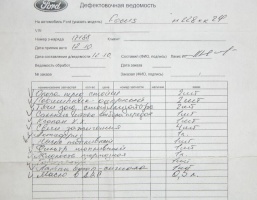

Пример. Образец дефектной ведомости

УТВЕРЖДАЮ |

||||

|

Наименование объекта ОС |

Инвентар- ный номер объекта ОС |

Выяв- ленная неис- прав- ность |

Необходимые для устранения запчасти и работы | Срок |

|

Компьютер AMD Athlon 64X2 Dual Core processor 5000+, инв. N 12 | 21 |

Не рабо- тает жесткий диск |

Приобретение и установка нового жесткого диска |

25 февраля 2011 г. |

|

Бухгалтер материальной группы ________________ / Козлова И.В. / Системный администратор ______________________ / Болдин Д.С. / Руководитель хозяйственного отдела ___________ / Прохоров С.В. / |

||||

Вопрос. А что будет, если мы осмотрели ОС, например автомобиль, в ведомости написали "заменить то-то", привезли в автосервис, там обнаружилось, что еще много чего нужно заменить?

Я уже сказала, что дефектную ведомость надо составлять вместе с исполнителем ремонтных работ. Тогда подобных ситуаций, скорее всего, не возникнет. Но уж если так случилось, лицо, сдавшее ОС в ремонт, должно написать служебную записку о том, что еще необходимо сделать дополнительно. Записка должна быть утверждена тем же лицом, что и дефектная ведомость. Это значит, что уполномоченное лицо санкционировало соответствующие расходы.

Итак, дефектная ведомость нужна нам по трем причинам.

Первая причина - хозяйственная. Мы говорим о том, что случилось с объектом и почему он требует ремонта. А потом смотрим на ситуацию с позиции недопущения подобных затрат в будущем: что надо сделать, чтобы больше по этой причине объект не ломался.

Вторая причина - это налогообложение. Нам нужно доказать экономическую оправданность ремонта. Потому что, если мы красим потолки два раза в год, налоговый инспектор может сказать: "А не слишком ли часто? Может быть, этого не надо делать по несколько раз в год?". А бухгалтер просто не сможет ответить на этот вопрос, потому что не знает, зачем красить потолки так часто. А для того чтобы доказать налоговому инспектору, что расходы экономически оправданны, бухгалтер предъявляет дефектную ведомость, составленную при участии технических специалистов, где прямо написано, зачем мы эти потолки так часто красим.

И третья причина - дефектная ведомость помогает определить, с чем мы имеем дело: с ремонтом или модернизацией (реконструкцией). Дело в том, что очень часто ремонт и модернизацию разделяют по стоимостному критерию. Если дорого, то модернизация, если дешево, значит, ремонт. Для этого случая я специально храню и всегда цитирую Письмо Минфина N 03-03-06/1/289. В нем говорится, что не стоимость работ важна для того, чтобы определить, ремонт у нас или модернизация. Для целей налогового учета это определяется их содержанием.

Прекращает использоваться по причине износа (морального или физического), не подлежит ремонту и восстановлению и не приносит компании экономическую выгоду – его необходимо списать . При этом стоит учитывать, что полное начисление амортизации не является основанием для списания основного средства с баланса. Если с ОС все в порядке, и оно продолжает использоваться, его продолжают учитывать в бухучете.

Процедура списания основного средства на первый взгляд не кажется сложной, однако она должна быть правильно оформлена всеми необходимыми документами. Одним из документов, необходимым для списания основных средств является акт выявленных дефектов (образец вы найдете ниже), однако давайте разберемся по порядку.

Установлением причин списания объекта основных средств должна заниматься специально созданная комиссия, которая назначается приказом руководителя организации. Именно комиссия будет проводить проверку и заполнять акт о выявленных дефектах оборудования. В состав комиссии должны быть включены главный бухгалтер и работники, на которых возложена ответственность за сохранность объектов основных средств. Комиссия, в частности, обязана:

- осмотреть объекты, подлежащие ликвидации;

- установить причины ликвидации объекта (ухудшены эксплуатационные характеристики, устаревание ОС и нерентабельность его дальнейшего использования и др.);

- если выбытие объекта происходит преждевременно, то определить работников, которые должны нести ответственность за преждевременное списание, вынести рекомендации по устранению подобных ошибок в деятельности;

- определить, возможно ли дальнейшее использование отдельных частей или материалов ОС, оценить их;

- оформить все необходимые документы по списанию оборудования.

Акт дефектации оборудования будет являться объяснением, почему оборудование подлежит списанию, будет являться доказательством обоснованного, а не фиктивного списания, с точки зрения экспертной комиссии. Кроме того, информация, полученная во время составления акта, поможет проанализировать допущенные ошибки (если таковые имели место быть), устранить причины, которые вызвали или могли вызвать преждевременное выбытие основного средства.

Акт дефектовки (образец)

Компания имеет право самостоятельно разработать необходимые формы документов, в том числе для оформления списания основного средства. Используемые документы должны быть закреплены в учетной политике организации. Акт дефектовки компания может разработать «с нуля» или использовать в качестве образца унифицированные формы документов.

Какую информацию целесообразно включить в акт дефектации?

- Полное наименование компании, структурного подразделения, за которым закреплено основное средство, подлежащее списанию;

- Полный состав комиссии, с указанием должностей, ФИО;

- Подробная информация об объектах, подлежащих списанию (наименования, заводские номера, годы выпуска, плановый срок использования, стоимость и т.д.);

- Информация о том, что основное средство в дальнейшем не может использоваться;

- Подробное описание дефектов , которые были обнаружены, установленные неисправности, по причине которых ОС подлежит списанию;

- Заключение комиссии экспертов, подтверждающее нерентабельность дальнейшего использования ОС, подлежавших списанию, нецелесообразность дальнейшего ремонта.

Документ подписывают все члены экспертной комиссии. Ниже вы можете ознакомиться с образцом заполнения организацией акта дефектации, разработанной по самостоятельной форме.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;