Сзв м отправляется. Сдаем отчетность: инструкция по заполнению СЗВ-М

СЗВ-М на бумажном носителе, безусловно, можно сдавать, как и любой другой отчет, представляемый во внебюджетные фонды. Когда СЗВ-М разрешено сдавать на бумаге и влияет ли способ сдачи отчета на срок его представления, рассмотрим в нашем материале .

Для чего нужен отчет СЗВ-М?

Отчет по форме СЗВ-М стал применяться страхователями после введения п. 2.2 ст. 11 в закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ. При этом с первым отчетом организациям и ИП пришлось столкнуться при заполнении формы за апрель 2016 года. Указанный документ отражает информацию о сотрудниках, в частности, об их Ф. И. О., ИНН и СНИЛС.

На основании данных сведений у ПФР появилась возможность контролировать наличие у работодателя работающих пенсионеров. Обладая такой информацией, фонд исключает возможность индексации страховой пенсии таких лиц в соответствии со ст. 26.1 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Какие возможны способы представления отчета?

В соответствии с п. 2 ст. 8 закона № 27-ФЗ, существует 2 способа представления отчета:

- на бумажном носителе;

- в электронном виде по телекоммуникационным каналам связи.

При этом электронный способ можно использовать всем страхователям. Применение же бумажной формы зависит от среднесписочной численности сотрудников.

Кто может сдать СЗВ-М на бумаге?

Сдача СЗВ-М на бумажном носителе может быть осуществлена организациями и ИП, у которых среднесписочная численность сотрудников не превышает 24 человек за предыдущий отчетный период.

Следует отметить, что способ сдачи СЗВ-М на бумаге не влияет на срок представления отчета, т. к. для любого формата он единый — до 10-го числа месяца, следующего за окончанием отчетного периода (с 2017 года — до 15-го числа). Для сравнения: для РСВ-1 и 4-ФСС предусмотрены более ранние сроки представления бумажных форм в отличие от электронных.

Как сдать СЗВ-М на бумажном носителе?

Формат отчета СЗВ-М предусмотрен постановлением правления ПФР от 01.02.2016 № 83п. Заполнив все его разделы (их всего 4), необходимо:

- подписать отчет, при этом следует сделать расшифровку подписи и указать должность подписанта;

- указать дату отчета;

- проставить печать.

О применении печатей см. в материале .

Заполненный отчет работодатель вправе лично подать в территориальное отделение ПФР или направить по почте, при этом составив опись, на которой сотрудник почтового отделения сделает отметку о дате отправки.

Наказание за нарушение способа сдачи СЗВ-М

Законом № 27-ФЗ не предусмотрена ответственность за несоблюдение способов отправки новой ежемесячной формы. Однако в п. 2 ст. 46 закона «О страховых взносах» от 24.07.2009 № 212-ФЗ выделено наказание за нарушение электронного способа представления, например отчета РСВ-1, который так же, как и СЗВ-М, является документом персонифицированного учета. По аналогии согласно указанной норме сумма штрафа, вмененная страхователю, неправомерно направившему отчет СЗВ-М на бумаге, составит 200 руб.

Об отмене РСВ-1 с 2017 года см. в публикации .

Итоги

Форма СЗВ-М — новый для страхователей отчет, который только начал применяться в персонифицированном учете. Его отличия от других форм, направляемых во внебюджетные фонды, связаны с тем, что он не содержит никаких расчетов, а его представление на бумаге производится в те же сроки, в какие этот отчет направляется по ТКС.

С 2016 года работодатели должны ежемесячно сдавать отчётность в ПФР за работников по новой форме СЗВ-М (Федеральный закон от 29.12.2015 № 385-ФЗ). Этот вид отчётности предназначен для контроля за уплатой пенсии работающим пенсионерам. Но при этом форма сдаётся абсолютно по каждому работнику.

Её необходимо сдавать ежемесячно не позднее 15 числа следующего месяца. Сроки сдачи за 2017 год выглядят следующим образом:

- Декабрь 2017 - С 1 по 15 января 2018

- Январь 2018 - С 1 по 15 февраля 2018

- Февраль 2018 - С 1 по 15 марта 2018

- Март 2018 - С 1 по 16 апреля 2018

- Апрель 2018 - С 1 по 15 мая 2018

- Май 2018 - С 1 по 15 июня 2018

- Июнь 2018 - С 1 по 16 июля 2018

- Июль 2018 - С 1 по 15 августа 2018

- Август 2018 - С 1 по 17 сентября 2018

- Сентябрь 2018 - С 1 по 15 октября 2018

- Октябрь 2018 - С 1 по 15 ноября 2018

- Ноябрь 2018 - С 1 по 17 декабря 2018

- Декабрь 2018 - С 1 по 15 января 2019

Штраф за не несдачу отчётности – 500 рублей (за каждого работника).

Штраф за предоставление недостоверных сведений – 500 рублей (1 документ).

Кто конкретно сдаёт эту форму? Эту отчётность сдают те, кто стоит на учёте в Пенсионном фонде в качестве работодателя. Работодателем организация (в том числе иностранная, работающая в РФ) или ИП становится, когда с физ. лицом заключён хотя бы один трудовой или гражданско-правовой договор (ГПХ). Немаловажно помнить, что:

1) Если сотрудник был принят на работу в последний день отчётного месяца – его тоже нужно включать в СЗВ-М.

2) Также в отчёт включаются те, кто находится в отпуске без содержания или по уходу за ребёнком при условии, что с этими лицами продолжает действовать заключённый ранее трудовой договор.

ВАЖНЫЙ МОМЕНТ: если есть работники, но зарплата за отчётный месяц никому не выплачивалась, форму СЗВ-М всё равно нужно подать. В разделе 4 самой формы (мелким шрифтом) указано, что в неё включаются сотрудники с которыми в отчётном месяце заключены, продолжают действовать или были прекращены:

- трудовые договоры; , предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Нулевая форма СЗВ-М

Для ИП: если нет работников, не было заключённых в отчётном месяце трудовых договоров (или ГПХ) – значит, ничего сдавать не надо, никаких «нулёвок».

Для организаций (юр. лица): Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 позволяет не сдавать форму СЗВ-М на учредителя при наличии 2-х условий:

1) Организация не ведёт деятельность, а также не производятся какие-либо выплаты учредителю;

2) Учредитель исполняет функции руководителя, но при этом с ним не заключён трудовой договор или договор гражданско-правового характера;

То же самое касается председателя кооператива и товарищества (избран на должность общим собранием, трудовой или гражданско-правовой договор с ним не заключён).

Хотя надо сказать, некоторые сдают так называемую «нулевую» форму, т.е. без указания в таблице застрахованных лиц вообще. В каких-то регионах в таком виде принимают отчёт, а в иных просят всё же внести в него данные по учредителю(ям).

ВАЖНО: в Алтайском и Белгородском отделениях ФНС требуют обязательно сдавать нулевую отчётность.

В каком виде сдавать отчётность

Если по среднесписочной численности работников у вас числится:

1) 25 и менее работников – сдаём на бумаге (или можно по желанию в электронном формате).

2) Более 25 работников – строго в электронном виде с использованием электр. подписи.

Если нарушен этот порядок, и вы сдали в бумажном формате вместо электронного – штраф 200 руб.

Нет ИНН – что делать?

В соответствии с федеральным законом от 01.05.2016 № 136-ФЗ в форме СЗВ-М разрешается не указывать ИНН. В законе дана формулировка, что ИНН указывается «при наличии». Тут может быть 2 ситуации:

1) Работнику в принципе раньше не был присвоен ИНН. Тогда сдайте форму СЗВ-М без указания ИНН такого работника (оставьте графу пустой), никаких штрафов за это не будет. Сотрудник потом самостоятельно может получить ИНН в налоговой, если захочет. Однако налоговики советуют, чтобы в дальнейшем в отчёте СЗВ-М всё таки ИНН присутствовал по каждому работнику, т.к. с 2017 года контроль за страховыми взносами хотят переложить на плечи ФНС.

2) Работник не помнит свой ИНН. Узнать его можно на сайте налоговой nalog.ru, далее разделы «ВСЕ СЕРВИСЫ» - «УЗНАЙ ИНН», затем остаётся ввести паспортные данные сотрудника. Если таким способом ИНН не находится, значит, сотрудник его не получал.

Отсутствует СНИЛС

Лицо, впервые в жизни приступающее к работе, может не иметь СНИЛС. В этом случае у вас, как у работодателя, появляется обязанность оформить страховое свидетельство этому работнику в течение 2 недель с даты заключения договора (п. 9 «Инструкция…», утверждённая приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Если к моменту заполнения формы СЗВ-М страховое свидетельство нового сотрудника ещё не получено, тогда данные этого работника включите в отчёт без указания СНИЛС. Но, т.к. в электронной форме данный документ с пустым СНИЛС не пройдёт, то необходимо написать письмо в ПФР с объяснением причин отсутствия СНИЛС. Лишь потом, когда будет «на руках» СНИЛС, заполните новый лист формы по этому сотруднику с пометкой «дополняющая» в графе «3. Тип формы».

Примечание : если у работника недавно сменилась фамилия, и он ещё не успел поменять СНИЛС, то форму СЗВ-М заполняйте по старым данным. Образец заполнения формы СЗВ-М Комментарии по заполнению

Код по ОКУД. В других документах это поле не заполняют. Но лучше уточнить в ФНС.

Код по ОКПО. Указан в письме из Росстата, полученном при регистрации. Также можно узнать на ОКПО.ru.

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Вы после регистрации должны были получить почтовым отправлением письмо, в котором этот номер написан. Также можно его можно узнать по ИНН, позвонив в налоговую.

- Краткое наименование. ООО «Фантик» или ИП Сергеев П.П.

- ИНН и КПП. Последний реквизит заполняют только организации (юрлица).

Раздел 2. Крестиком в окошке отмечаем отчетный период и календарный год.

Раздел 3. Крестиком в окошке указываем тип формы: исходная, дополняющая или отменяющая.

Раздел 4. Отражаются данные о работниках, получивших в отчетном периоде выплаты (в рамках трудовых, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг). ФИО сотрудников можно указывать как по алфавиту, так и вразброс - это на ваше усмотрение.В конце ставится подпись руководителя с указанием должности, расшифровка подписи, дата подписания и печать (ИП ставят при наличии).

Если в сданной форме допущены ошибки

1) Если вы уже сдали отчёт и при этом вовремя заметили, что были допущены ошибки, нужно заполнить новый лист точно также (с ошибками), но в графе «3. Тип формы» указать «отменяющая». Вместе с этим листом заполнить ещё один новый, но уже правильно заполненный, и в графе Тип формы» указать «дополняющая».

2) Если кого-то из работников забыли внести в отчётность, тогда оформляете новый лист, включаете туда только «забытых» сотрудников, а в графе «3. Тип формы» указываете «дополняющая».

ВНИМАНИЕ: Пенсионным фондом была разработана программа для проверки отчётности в ПФР (в частности, формы СЗВ-М), представляемой в электронном виде. То есть до отправки формы в фонд её можно предварительно проверить на предмет ошибок.

Некоммерческие (НКО) и общественные организации без работников – сдавать ли СЗВ-М?

Если в НКО, общественных организациях отсутствуют лица, состоящие в трудовых отношениях, тогда нужно сдать отчёт СЗВ-М со сведениями по их руководителям (председателям). Данная позиция была выражена на сайте Пенсионного фонда:

Также подобный комментарий ФСС дал в своём Письме № 02-09-05/06-06-4615 от 14.03.2016, в ответе на вопрос №8. Речь там шла о председателе правления СНТ, вот отрывок:

Также подобный комментарий ФСС дал в своём Письме № 02-09-05/06-06-4615 от 14.03.2016, в ответе на вопрос №8. Речь там шла о председателе правления СНТ, вот отрывок:

«…В соответствии со статьей 17 ТК РФ трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, поскольку статьей 23 Закона N 66-ФЗ на председателя правления садоводческого, огороднического или дачного некоммерческого объединения возложено выполнение определенных функций на этой выборной должности, то его деятельность можно отнести к трудовой деятельности физического лица.

В этой связи выплаты, начисленные председателю правления садоводческого, огороднического или дачного некоммерческого объединения, в частности СНТ, за выполнение трудовых обязанностей, подлежат обложению страховыми взносами в общеустановленном порядке».

Надо ли выдавать форму на руки работнику

Пункт 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ обязывает при увольнении работников (или с прекращением гражданско-правового договора ) выдавать им на руки форму СЗВ-М, а также раздел 3 расчета по страховым взносам (данные их персонифицированного учета). Эти документы могут пригодиться сотруднику для подтверждения страхового стажа при назначении пенсии. Надо сказать, что за невыполнение данной обязанности никаких штрафов законом не предусмотрено, но всё же лучше этим не злоупотреблять.

Не надо выдавать работнику «полноценный» отчёт с данными по всем сотрудникам в компании, это нарушение закона «О персональных данных» (от 27.07.2006 № 152-ФЗ). Выдаваемая форма должна содержать сведения только по увольняемому работнику. Отчёт выдаётся по всем месяцам, которые проработал у вас данный сотрудник, например, если он трудился 8 месяцев, то на руки должен получить 8 отчётов СЗВ-М по каждому месяцу.

Вышеупомянутый Закон также обязывает получить от увольняемого лица письменное подтверждение передачи ему сведений персонифицированного учета (форма СЗВ-М и раздел 3 из расчёта по страховым взносам). Подтверждение составляется в произвольной форме (скачать ):

Также можно завести «Журнал учета переданных сведений застрахованному лицу при увольнении» (тоже в произвольном формате).

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

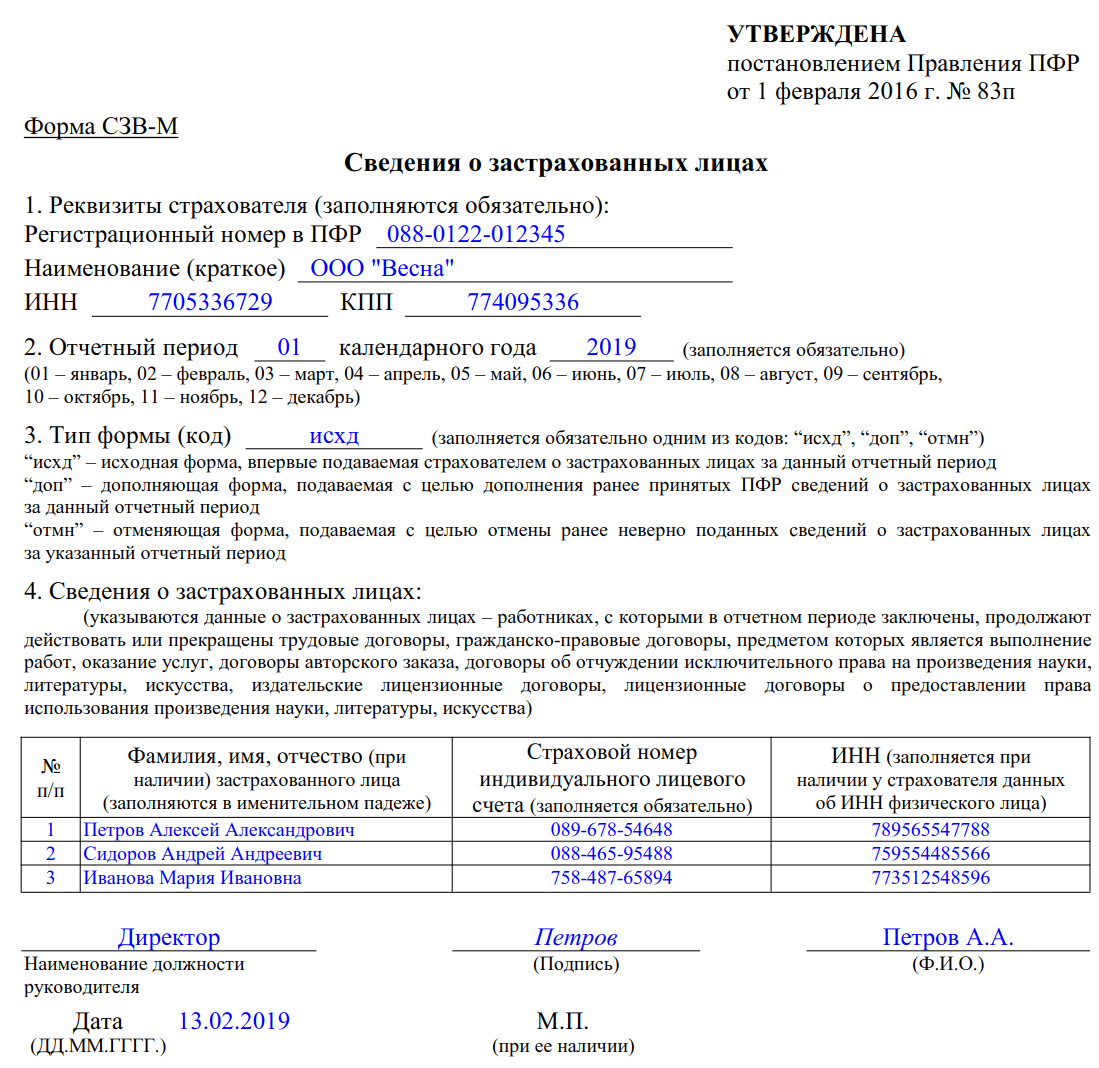

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

СЗВ-М на бумажном носителе могут сдавать только те страхователи, которые представляют индивидуальные сведения менее, чем на 25 работников и лиц, с которыми заключены ГПД, в общей сложности. То есть посредством бумажной СЗВ-М можно сдать персонифицированные данные максимум на 24 человека. А можно воспользоваться электронной формой: страхователи с небольшим количеством работников вправе сами решать, как они будут сдавать СЗВ-М - на бумаге или по телекоммуникационным каналам связи.

Если же плательщик взносов должен подать сведения в ПФР на 25 человек или более, то единственный возможный для него вариант - это электронная форма СЗВ-М (ч. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ). На бумаге отчет сдавать нельзя.

Вместе с тем ответственность за сдачу СЗВ-М в бумажном варианте вместо электронного Законом 27-ФЗ не установлена. Следовательно, за такое несоблюдение порядка представления СЗВ-М оштрафовать не должны. Однако если вы принесете в отделение ПФР распечатанную на принтере СЗВ-М, допустим, на 30 человек, ее у вас могут просто не принять.

Как сдать СЗВ-М на бумажном носителе

СЗВ-М - 2017 на бумажном носителе может представить в отделение ПФР лично руководитель организации или ИП. Кроме того, никто не запрещает страхователям пользоваться услугами почты.

Для тех, кто планирует заполнять СЗВ-М вручную и сдавать ее в ПФР на бумаге, — несколько слов о содержании формы. Сведения, которые отражаются в СЗВ-М, - это ФИО, СНИЛС и ИНН в отношении каждого застрахованного лица (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Однако если работодателю неизвестен ИНН кого-то из физлиц, поскольку ИНН у человека может просто не быть (

Здравствуйте! В этой статье мы расскажем про нулевую форму отчетности по форме СЗВ-М.

Сегодня вы узнаете:

- Как расшифровывается аббревиатура СЗВ-М и каково ее назначение;

- Кто и когда должен подавать этот отчет в органы ПФР;

- Когда и у кого может возникнуть необходимость предоставления нулевки.

Что такое СЗВ-М

СЗВ-М – новая отчетность в Пенсионный орган. Нормативным документом, регулирующим отчет, является Постановление ПФР от 1 февраля 2016 г.

Впервые отчет сдавался за апрель 2016 г. Отчет имеет следующую расшифровку – сведения о застрахованных лицах.

Отчетность подобного рода введена, с целью выявить наличие в организации работающих людей пенсионного возраста.

Рассматривая подробнее атрибутику отчета, отметим, что в отчете имеется немного информации, в сравнении с ежеквартальной отчетностью Индивидуальные сведения (ИС) или РСВ.

- Название отчитывающейся организации. Реквизиты заполняются один раз в настройках программы.

- Набирается список сотрудников, которые были заняты в производственном процессе, приходящийся на данный месяц. В учет берутся все работники, которые проработали на предприятии хотя бы один час и проведены по приказам.

- Обязательным показателем отчета является заполнение реквизитов по каждому сотруднику, это индивидуальный налоговый номер () и свидетельство о постановке на учет в органах ПФР (СНИЛС).

- Кроме этого, в шапке отчета заполняется месяц, за который подается отчет, форма сведений, то есть исходные, отменяющие, дополняющие данные.

Весь список работников представлен в виде таблицы, разделенной на 4 колонки, в которых указаны: номер по порядку, ФИО работника, ИНН и СНИЛС.

Отчет не сложный, но имеет много нюансов.

К сведению, из личной практики: «Я бухгалтер бюджетного образовательного учреждения. Каждый месяц подаю подобный отчет. Несколько раз сталкивалась с проблемами, в плане ошибок. То есть в лицее имеются лица, которые находятся на больничном более месяца, соответственно заработной платы в отчетном месяце не имели. В отчете постоянно забывала их показывать. Когда наступал момент сдачи ИС и РСВ, то ошибки начинали проявляться. Период, на который приходилась болезнь, указывается в квартальной отчетности, но нет страховых взносов. Но по факту человек числится в организации. Для исправления подобной ситуации приходилось подавать дополняющую СЗВ-М, а это в конечном итоге выливалось в штрафные санкции и недовольство со стороны руководства».

Еще один, не очень распространенный казус, 1 сентября. В ИС дата увольнения показана 01.09.2016 г.

В течение трех месяцев с даты сокращения работнику выплачивается выходное пособие, соответственно суммы фиксируются в ИС. А в отчете СЗВ-М, должны показать работника в месяц, в котором он уволен, то есть только за сентябрь. Конечно, такие расхождения были учтены специалистами ПФР, пришлось подать дополняющие сведения за три последующих месяца.

Подобных ситуаций может возникнуть множество, так как отчетность новая и всех моментов сразу не учтешь.

Кто сдает СЗВ-М

Кто должен отчитываться по данной форме? Все , а также , имеющие в своем штате работников, подают в ПФР месячный отчет.

Следует отметить, что если предприятие имеет наемную силу только в лице начальника, работающего по договору, то отчет подается тогда, когда он имеет и с нее уплачиваются налоги в Пенсионный фонд.

Отчет СЗВ-М будет подан в случае найма работника и заключения с ним контракта, носящего гражданско-правовой характер, то есть на выполнение конкретного вида работы и в случае если на сумму, указанную в договоре, начисляются и выплачиваются налоговые взносы.

Если компания не осуществляет никакой хозяйственной деятельности, и начальник не заключал договор о трудоустройстве, то начиная с апреля 2016 года подавалась нулевая СЗВ-М. Начиная с июля 2016 года, согласно письму Пенсионного фонда № ЛЧ-08-19/10581, «нулевку» можно не подавать.

Согласно порядку отчетности в ПФР, прописанного в этом письме, нулевой отчет могут не предоставлять:

- , в штате которых нет ни одного наемного рабочего.

- ИП, арбитражные управляющие, юристы и адвокаты, которые работают как частное лицо и уплачивают взносы в ПФР только за себя.

- Наниматели иностранных граждан, а также лиц без гражданства, работающих дистанционно. На такую наемную силу обязательства ПФР не распространяются.

- На военнослужащих, работников МВД нулевой отчет не подается.

Если работающая женщина находится в декретном отпуске, отпуске без сохранения заработной платы, то нужно обязательно включить этого сотрудника в список застрахованных лиц.

Когда и кем подается отчет

Начиная с 2016 года отчет подавался в органыПФР не позднее 11 числа месяца, следующего за отчетным. Начиная с 2017 года эти сроки изменены и ныне его сдают с 1 по 15 число.

Если день подачи приходится на выходной или праздник, то СЗВ-М нужно подать на следующее число после него.

По какой форме нужно сдать отчет в указанные сроки? Форма у всех организаций единая, которую разработали специалисты ПФР. В 2016 году фирме, у которой штат более 25 человек нужно сдать отчет в электронной форме, через интернет. Если менее 25 человек, то от руки. В 2017 году этот порядок переиграли и все юрлица и ИП предоставляют отчет через интернет. В случае иного, налагается штраф.

Как правило, СЗВ-М входит в компетенцию сотрудника отдела кадров, но может выполнять данную функцию и другой работник, на которого директор возложит обязанности.

Для удобного заполнения отчета имеется широкий спектр программ. Их можно скачать на официальном сайте ПФР по ссылке «бесплатные программы для работодателей».

В каких случаях возникает нулевая СЗВ-М и может ли она быть нулевой

С момента возникновения месячного отчета о застрахованных лицах в отделениях Пенсионного фонда различных регионов идут разногласия. Одни считают, что, даже если, кроме начальника в фирме нет других наемных лиц, то нулевой отчет нужно подавать, чтобы зафиксировать факт трудоустройства. Другие считают, что этого делать не надо.

Согласно этим мнениям, СЗВ-М может быть представлена:

- Нулевая, без списка застрахованных лиц.

- Показывается только директор учреждения.

- Не предоставляется, так как работодатель, работая без трудового контракта, посчитал это нужным.

Какая ситуация правильная? Попробуем разобраться. Законами не установлено понятие нулевого отчета СЗВ-М. Если нулевой, значит, нет данных для его заполнения.

Как будет выглядеть заполнение нулевой СЗВ-М

Первая часть предполагает наличие реквизитов о работодателе, они имеются и заполнение в специальном программном продукте происходит автоматически.

Далее, идет вторая часть, в которой указывается период отчетности. Он, как правило, формируется при выборе из предоставленного справочника в программе. Отметим, что данные заполнятся обязательно при формировании самого отчета.

В третьей части нужно выбрать тип формы. Даже если указать исходный тип, то для заполнения четвертого раздела, то есть таблицы с указанием работающих физических лиц, данных нет. Это в силу того, что в штате работодателя нет сотрудников, поэтому показывать некого.

Программой само по себе предполагается, что таблица работников должна быть заполнена. В противном случае отчет просто не будет сохранен. Значит, нужно показать хотя бы одного работника, а если их нет, то отчет не следует формировать.

Нужно ли сдавать нулевую СЗВ-М

Подача нулевки предполагалась до июля 2016 года, уже после, согласно письму ПФР от 13 июля 2016 года, ПФР разъясняет, что если с сотрудником не заключен договор, то сдавать СЗВ-М при нулевой отчетностине нужно. Фактически была отменена нулевая отчетность на застрахованных лиц. Это должно быть соблюдено и до сегодняшнего момента.

Здесь показываются только сведения на генерального директора. Даже если он не получает заработной платы, а соответственно не является налогоплательщиком, но контракт с ним заключается свыше, то СЗВ-М предполагает только наличие договорных отношений.

Этот человек должен быть включен в список с указанием ИНН и СНИЛС. Но если договорные отношения заключены неформально, то и показывать его в отчете не нужно.

ИП и СЗВ-М

В том случае, когда предприниматель нанимает работников, выполняет свои обязанности по уплате налогов в ПФР, имеет подрядчиков, с которыми заключает договора, то отчетность он подает.

Если предприниматель осуществляет свою деятельность самостоятельно, то он не обязан отчитываться по данной форме. ИС также им не подаются. К данной категории лиц, не подающих нулевку, относят и иностранцев, которые осуществляют свою коммерческую деятельность на территории нашей страны.

Ответственность за несвоевременную подачу отчета

Ответственность может наступить в ряде случаев:

- В случае наличия ошибочных данных, нужно направить отменяющую форму.

- Несвоевременная сдача отчета в ПФР.

В этих случаях на организацию налагаются взыскания по 500 рублей за каждого сотрудника.

Конечно, для крупной организации, численность которой более 100 человек, размер штрафа будет очень большим. Поэтому к заполнению отчетности нужно отнестись с полной ответственностью.

Директор, работающий в одном лице по трудовому договору также не должен забывать о наступлении даты сдачи отчета и подать на себя данные.

Из всего вышеизложенного можно сделать вывод, что нулевой отчетности, если ее не на кого подавать, не может быть. Поэтому и подавать ее не нужно. Это же касается и ИП в единственном лице.

А если гендиректор все же имеет договорные отношения с вышестоящей компанией, то на него подается СЗВ-М в обычном режиме с соблюдением всех правил заполнения и сроков сдачи.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;