Закупочный акт. Продукция от частника: от покупки до реализации

КАК УЧЕСТЬ ПОКУПКУ ИМУЩЕСТВА У ФИЗЛИЦА И ДАЛЬНЕЙШУЮ ПРОДАЖУ ЭТОГО ИМУЩЕСТВА?

Приобретение имущества (ОС, товаров, других МПЗ) у физического лица, не являющегося предпринимателем, оформляется договором купли-продажи. Если в договоре не сказано, что имущество передано покупателю при заключении договора, то дополнительно надо оформить документ, подтверждающий приемку-передачу имущества (например, акт приемки-передачи). Вместо договора и акта приемки-передачи можно составить один документ - закупочный акт.

НДФЛ и страховые взносы при выплате физическому лицу денег за приобретенное у него имущество начислять не надо п. 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 11.04.2012 N 03-04-05/3-484 , ФНС от 01.08.2012 N ЕД-4-3/12769@ .

Справку 2-НДФЛ об этих доходах в ИФНС подавать также не требуется.

В налоговом и бухгалтерском учете как при ОСН, так и при УСН стоимость имущества, приобретенного у физического лица, формируется и учитывается в расходах в обычном порядке в зависимости от вида имущества (МПЗ или ОС ).

Обратите внимание: в налоговом учете ОС нельзя уменьшить на срок его эксплуатации физлицом, не являющимся предпринимателем Письма Минфина от 29.03.2013 N 03-03-06/1/10056 , от 14.12.2012 N 03-03-06/1/658 .

НДС. Физические лица, не зарегистрированные в качестве предпринимателей, не являются плательщиками НДС и не могут предъявить вам налог и выставить счет-фактуру п. 1 ст. 143 НК РФ .

При продаже товаров, приобретенных у физических лиц, НДС начисляется в обычном порядке.

Исключений два, а именно продажа приобретенных у физлиц:

Сельхозпродукции и продуктов ее переработки, которые включены в Перечень , утв. Правительством РФ п. 4 ст. 154 НК РФ ;

Автомобилей, которые изначально приобретались для перепродажи п. 5.1 ст. 154 НК РФ .

При продаже этих товаров вы начисляете НДС по формуле:

Бухгалтерские проводки будут такими:

| Проводка | Операция |

| При приобретении ОС у физлица | |

| Д 08 - К 60 | Приобретено имущество, которое признается ОС |

| Д 01 - К 08 | Имущество отражено в составе ОС |

| При приобретении МПЗ у физлица | |

| Д 10 (41) - К 60 | Приобретены МПЗ |

| При продаже товаров, приобретенных у физлиц | |

| Д 62 - К 90 | Отражена выручка от продажи товаров |

| Д 90 - К 41 | Списана себестоимость проданных товаров |

| Д 90 - К 68 | Начислен НДС |

Образец договора купли-продажи транспортного средства (продавец - физическое лицо)

Образец акта приема-передачи транспортного средства, приобретенного по договору купли-продажи (продавец - физическое лицо)

Наша компания покупает основное средство (станок) у физического лица, не являющегося индивидуальным предпринимателем. В общем дешево и сердито. Документов на имущество нет. Какие документы нужно оформить? И как быть с амортизацией?

– А какие документы можно взять с «физика», если даже бумаг на основное средство у него нет?! Договор и акт приема-передачи. В случае приобретения станка за наличный расчет оформляем кассовые документы. Заметим, что при оформлении расходного кассового ордера продавец должен своей рукой написать в нем сумму им полученную и поставить подпись.

– Какую информацию о продавце следует указать в договоре?

– Паспортных данных вполне будет достаточно: Ф. И. О., место регистрации, серия и номер паспорта, дата выдачи. Если место фактического проживания не совпадает с местом регистрации, то можно указать место жительства.

– Этого будет достаточно для принятия станка к учету?

– Вполне. Согласно пункту 8 ПБУ 6/01 «Учет основных средств», «первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов». Плюс расходы на приобретение: плата за информационные и консультационные услуги, вознаграждения посредникам, невозмещаемые налоги и т. п. Все указанные суммы как раз и составят первоначальную стоимость в бухгалтерском учете.

Аналогично и в налоговом учете: первоначальную стоимость основного средства составляет сумма расходов на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов (абз. 2 п. 1 ст. 257 НК РФ).

– А как быть со сроком полезного использования?

– Срок полезного использования определяют исходя из ожидаемого срока эксплуатации этого объекта или ожидаемого физического износа (п. 20 ПБУ 6/01).

В налоговом учете сложнее. Нужно знать срок эксплуатации, который был установлен у предыдущего собственника. А он фактически неизвестен, т. к. документально подтвердить этот срок невозможно, даже если документы были бы в полном порядке (письмо Минфина от 6 октября 2010 г. № 03-03-06/2/172). Поэтому срок использования нужно будет определить самостоятельно с учетом Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 1 января 2002 г. № 1). А это значит, что станок, увы, придется амортизировать как новый. Увы, дешевизна покупки совсем неочевидна. Тем более что не будет «входного» НДС, которой можно было бы принять к вычету.

– Получается, что фактически изношенный станок на бумаге будет проходить как новый?!

– В отсутствие доказательств срока использования предыдущим хозяином – да. «На глазок» его определить не получится. Теоретически можно попытаться доказать, что продавец уже использовал имущество какое-то время. Но, судя по отсутствию документов, можно усомниться в том, что продавец – настоящий собственник имущества. Спор с налоговой будет обеспечен.

– Кстати, а НДФЛ с физического лица при выплате вознаграждения нужно удерживать?

– Нет. НДФЛ уплачивает сам «физик». Компания в данном случае налоговым агентом не является.

Соркин Э.В.

НОУДО "ЦОК "Юпитер" г.Санкт-Петербург

Согласно п.1 ст.9 Федерального закона от 21.11.96 N 129-Ф все хозяйственные операции должны оформляться оправдательными документами. Эти же документы выступают в роли документов, подтверждающих данные налогового учета (п.1 ст.313 НК РФ). Причем в п.2 статьи 9 Федерального закона о бухгалтерском учете установлено, что первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Если форма необходимого документа в альбомах отсутствует, документ в обязательном порядке должен содержать реквизиты, перечисленные в указанном пункте.

Порядок закупки торговыми организациями продукции у населения и ее учета изложен в разделе 7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.96 N 1-794/32-5). В п.7.6 этого документа указано, что закупка продукции у населения должна оформляться закупочным актом, который утверждается руководителем организации. При покупке продукции у населения для перепродажи или изготовления собственной продукции, которая в последующем будет также реализована в рамках осуществления торговой деятельности, можно использовать закупочный акт произвольной формы. Главное — указать в этом документе все необходимые реквизиты (п.2 статьи 9 Федерального закона о бухгалтерском учете) и утвердить его при формировании учетной политики (п.4 ПБУ 1/2008 «Учетная политика организации»). С вышеизложенным согласны и чиновники (письмо Минфина России от 16.03.2006 N 03-03-04/2/77). Если самостоятельно разрабатывать документ не хочется, можно воспользоваться формой, предложенной Госкомстатом.

Закупочный акт составляется в двух экземплярах в момент закупки представителем торговой организации продукции у населения. Первый экземпляр акта передается продавцу, второй — остается у покупателя.

-

Если акт разрабатывается самостоятельно, в нем обязательно должны быть указаны:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи этих лиц.

Кроме того, в закупочных документах необходимо привести паспортные данные сдатчика продуктов, а также его место жительства.

Как правило, покупку товара у населения осуществляет работник торговой организации, которому специально для этих целей выданы денежные средства в подотчет. Факт передачи денежных средств продавцу подтверждает расписка, сделанная им в закупочном акте.

Можно взять за основу унифицированные формы: например, использовать закупочный акт формы N ОП-5, утвержденной постановлением Госкомстата России от 25.12.98 N 132 (предназначенный для организаций общественного питания).

-

Также надо подтверждать качество закупленной продукции и к акту прилагать:

- справки о принадлежности данной продукции сдатчику;

- заключение ветнадзора о доброкачественности продукции (например, ветеринарное свидетельство).

Должна ли организация удерживать НДФЛ с дохода, который выплачивается физическим лицам, не являющимся индивидуальными предпринимателями, при покупке у них имущества?

-

Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. Это следует из подпункта 5 пункта 1 статьи 208 и статьи 209 НК РФ. При этом в статье 217 НК РФ установлен перечень доходов, освобождаемых от налогообложения. К таковым, в частности, относятся доходы от продажи:

- выращенных в личных подсобных хозяйствах и находящихся на территории РФ скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде (п.13);

- пушнины, мяса диких животных и иной продукции, получаемой при осуществлении любительской и спортивной охоты (п.17).

Причем данная льгота действует при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлениями садового, садово-огородного товариществ. Документ подтверждает, что продаваемая продукция произведена им на принадлежащем ему или членам его семьи земельном участке, используемом для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества.

При продаже иного имущества у гражданина возникает налогооблагаемый доход. Однако удерживать НДФЛ в качестве налогового агента фирме-покупателю не нужно. Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в подпункте 2 пункта 1 статьи 228 НК РФ. Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

Нужно ли подавать сведения в налоговые органы о выплаченных гражданину доходах? Особенности исчисления налога на доходы физических лиц налоговыми агентами установлены в статье 226 НК РФ. Обязанность налогового агента сообщать в налоговый орган о не удержанных им суммах НДФЛ зафиксирована в пункте 5 данной статьи. Однако положения названной статьи не применяются в отношении доходов, указанных в статье 228 НК РФ (п.2 ст.226 НК РФ). Как уже отмечалось, порядок исчисления НДФЛ с доходов физического лица от продажи им собственного имущества предусмотрен в статье 228 НК РФ. Следовательно, организации, не являющиеся налоговыми агентами, не обязаны предоставлять информацию о суммах НДФЛ, которые физические лица обязаны уплатить самостоятельно. Кроме того, организации освобождены и от необходимости ежегодно представлять сведения в соответствии со статьей 230 НК РФ.

Исходя из буквального прочтения п.13 ст.217 НК РФ получается, что обязанность по представлению документа возложена на налогоплательщика, а не на лицо, выплатившее ему доход. С этим согласны и судьи (например, постановления ФАС ВСО от 28.04.2007 N А78-4246/06-С2-8/240-Ф02-2192/07, ФАС ЦО от 31.10.2005 N А09-3578/05-13). Обязанность по исчислению и уплате НДФЛ при недоказанности наличия условий, освобождающих от его уплаты, изложенных в п.13 ст.217 НК РФ, возложена на налогоплательщиков (пп.2 п.1 ст.228 НК РФ) Таким образом, организация, закупающая у населения сельскохозяйственную продукцию, не является налоговым агентом.

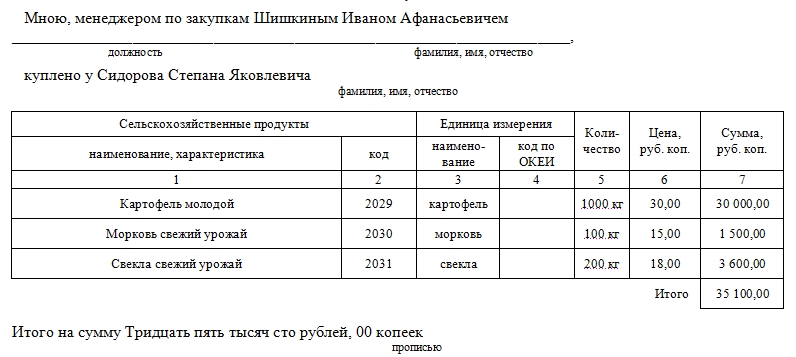

Оформление закупочного акта происходит в тех случаях, когда осуществляется покупка предприятием определенных продуктов (как правило, продуктов питания) у физического лица. Составляет документ покупатель. Помимо закупочного акта между сторонами должен заключаться и договор купли-продажи по тем же правилам, что при сделках между организациями. Чаще всего данный документ применяется в сфере общественного питания, когда рестораны, кафе, столовые и пр. заведения общепита покупают сельскохозяйственную продукцию у населения.

Оформление закупочного акта

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Для чего нужен закупочный акт

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

Инструкция по заполнению закупочного акта

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение , к которому относится сотрудник, совершающий сделку. Здесь же нужно внести ИНН предприятия и прочие данные , в соответствии с учредительными документами. Следует отметить, что чем выше сумма купли-продажи, тем тщательнее стоит относиться к заполнению документа.

Вторая часть документа (слева) включает в себя номер документа по внутреннему документообороту предприятия, а также дату его составления . Чуть ниже вписывается населенный пункт, в котором производится сделка, а также подробная информация о сотруднике, производящем закупку (должность, фамилия, имя, отчество полностью) и продавце (фамилия, имя, отчество гражданина полностью).

В основную часть документа включена таблица, в которую вносится полный подробный перечень закупаемой продукции. Здесь в соответствующие столбцы необходимо вписать наименование продукции, количество, стоимость за единицу измерения (обычно здесь считаются килограммы или штуки), а также общую стоимость. Под таблицей в графе «Итого» нужно указать полную цену закупленных товаров по данному закупочному акту (цифрами). Под таблицей полная стоимость указывается прописью.

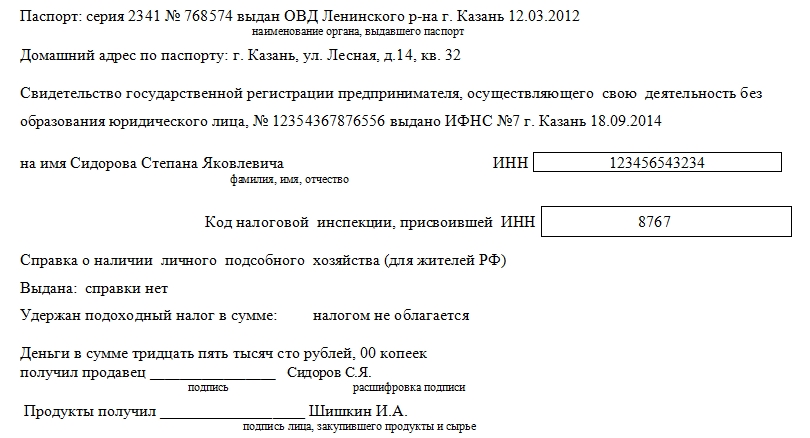

В четвертый раздел вписывается:

- все, что касается продавца: его паспортные данные (серия, номер, когда, где и кем выдан), адрес регистрации места жительства (по паспорту), номер свидетельства о государственной регистрации предпринимателя (когда и кем выдано), фамилия, имя, отчество, номер ИНН (включая код налоговой службы, выдавшей ИНН);

- сведения по справке о наличии личного подсобного хозяйства;

Если данной справки нет, то это необходимо обязательно отметить.

- информацию об удержанном подоходном налоге.

Следует иметь ввиду, что по закону доходы от выращенных в личных подсобных хозяйствах сельскохозяйственных продуктов, налогом не облагаются.

Заключительная часть акта включает в себя расписку о получении денег продавцом от покупателя. Обе стороны должны заверить оформленный по всем правилам закупочный акт своими подписями. Печать организации на документе ставить необязательно.

После подписания акта представитель организации-покупателя, непосредственно производящий закупку, должен передать данный документ на подпись руководителю компании для утверждения. Затем документ следует передать в отдел бухгалтерии, где он будет включен в бухгалтерский учет.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;