Заявление для справки 2 ндфл у работодателя. Получение стандартных налоговых вычетов на детей. Где можно взять бланк

Военнослужащими считаются граждане, несущие службу в войсках РФ по контракту или по призыву. За исполнение своих обязанностей, а именно участие в военных действиях в интересах страны и подготовке к ним на ее территории и за ее пределами, военнослужащие получают соответствующее вознаграждение. Это жалование является основным доходом, и так же, как с заработной платы гражданских работников, с него производятся необходимые отчисления налогов на доходы физических лиц.

Главное отличие военнослужащих от прочих трудящихся состоит в том, что работодателем первых является не какая-либо организация, воинская часть или управление, а непосредственно государство, в частности Министерство обороны Российской Федерации. Поэтому оплата труда и расчет НДФЛ для военнослужащих осуществляется только централизованно. И только обратившись в Минобороны РФ возможно оформление справки.

Куда адресовать заявление на 2-НДФЛ

В структуре Министерства обороны существует Единый Расчетный Центр (ЕРЦ) - специальное учреждение, предназначенное для решения экономических и финансовых вопросов. Изначально сведения о доходах можно было получить только через ЕРЦ: при возможности посетить московский адрес - лично подав заявление, в остальных случаях посредством почты.

Такая схема негативно сказывалась на сроках предоставления документа. С начала 2014 года теми же полномочиями были наделены территориальные управления финансового обеспечения (УФО) МО Центрального, Восточного и Западного военных округов, позже присоединился и Южный округ. В настоящее время для получения 2-НДФЛ есть возможность обратиться в местные управления в большинстве регионов страны. Контакты всех управлений по России можно найти на сайте МО РФ.

Как составить заявление на справку о доходах

Если в большинстве организаций достаточной устной просьбы или электронного письма по внутренней почте для заказа 2-НДФЛ, то военные со своим работодателем могут общаться исключительно в строго официальном унифицированном формате. Для получения справки необходимо составить заявление в соответствии с установленной формой. В ней указывается:

- Ф. И. О. того, кто запрашивает документ, с расшифровкой инициалов;

- личный номер, присваиваемый военному;

- название части или военного учебного заведения (или иной организации, в которой числится гражданин);

- серия, номер, дата и место выдачи паспорта заявителя;

- адрес, где прописан военнослужащий;

- номер телефона и адрес электронной почты для обратной связи;

- фактический почтовый адрес;

- период, за который нужны сведения;

- количество экземпляров документа.;

- с этого года необходимо указывать причину запроса справки о доходах.

Заявление пишется на имя руководителя ЕРЦ Министерства обороны или, расположенного ближе УФО, в зависимости от того, куда планируется направлять заявку.

Подача заявления на 2-НДФЛ через интернет в личном кабинете военнослужащего на сайте ЕРЦ

Для упрощения всей процедуры и сокращения сроков доставки документов до получателей сегодня есть возможность заказать справку 2-НДФЛ в интернете через сайт ЕРЦ МО РФ дистанционно в личном кабинете военнослужащего. Достаточно заполнить представленную форму и выбрать желаемый способ получения готового документа. При необходимости - указать на какой электронный адрес прислать сведения о доходах до того, как станет доступным получение оригинала справки на руки.

Лица, проживающие вблизи Расчетного Центра, расположенного в Москве, могут лично принести заявление с копией. На одной из них сотрудник расчетного центра расписывается и ставит дату для того, чтобы у обратившегося военнослужащего было доказательство принятия заявления.

Другой вариант - воспользоваться услугами Почты России. В таком случае письмо должно быть заказным с отметкой об уведомлении в получении. Теоретически заказать справку можно и факсом либо по электронной почте, но в настоящее время эти способы малоэффективны. С даты принятия заявления на справку 2-НДФЛ до её изготовления должно пройти не более 3 рабочих дней. Максимально надежны те варианты заказа, которые предполагают подтверждение получения запроса на справку.

Где получить заказанную справку

Процесс выдачи справки зависит от того, как делался запрос. Если заявка была отправлена по почте, или в самом заявлении в качестве предпочтительного варианта была выбрана доставка по месту проживания, справка придет почтой. В таком случае при заказе нужно учитывать время, которое потребуется на пересылку, так как справки о доходах, где бы они ни требовались, нужны актуальные. Например, при оформлении кредита с момента изготовления 2-НДФЛ не должно пройти больше 1 месяца. Иначе документ не принимается на рассмотрение.

Если обращение с заявлением было личным непосредственно в ЕРЦ или в одно из региональных Управлений финансового обеспечения Минобороны, то по факту изготовления справки её необходимо забрать в том же учреждении.

Несмотря на особый статус военных, лица, несущие службу, наравне со всеми гражданами страны имеют право на получение справки о доходах. Ввиду того что работодателем выступает государство, порядок действий может быть чуть сложнее, и времени потребовать больше, чем для гражданских работников. Но с недавних пор, благодаря онлайн-доступу к заявкам на формирование необходимых документов, заказать и получить 2-НДФЛ стало значительно проще и быстрее.

Справка 2-НДФЛ имеет широкую распространенность, и она может потребоваться гражданам в ряде ситуаций, когда им нужно подтвердить свой легальный доход, зафиксированный фактом выплаты подоходного налога. Иначе говоря, в справке 2-НДФЛ отображается доход, полученный гражданином за определенный период времени от конкретного работодателя. Также в ней отображаются налоговые вычеты, которые работодатель предоставил работнику, удержанный и уплаченный подоходный налог. Она может потребоваться при оформлении кредита, ипотеки, имущественного вычета и в других ситуациях. Бланк данного документа нового образца утвержден Федеральной налоговой службой Российской Федерации в октябре 2015 года, а ее параметры и способ заполнения строго регламентированы.

Оглавление:Где взять справку 2-НДФЛ

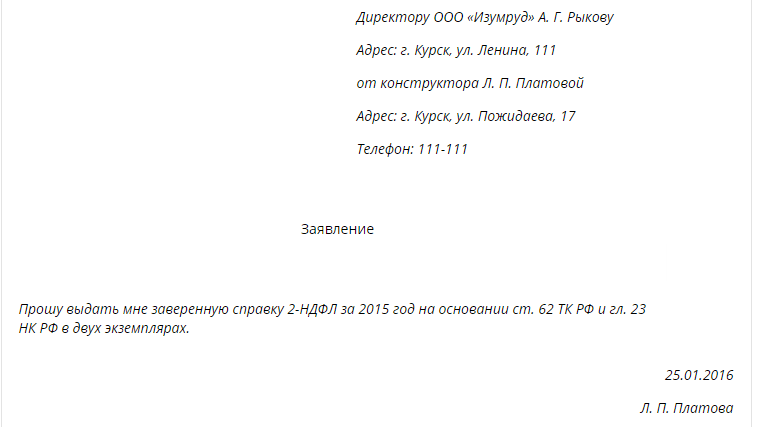

Чтобы получить справку по форме 2-НДФЛ, работник должен составить соответствующий запрос к работодателю. Для этого в произвольной форме пишется заявление, которое должно содержать в себе обязательно следующую информацию:

- Данные о работодателе: ФИО и должность;

- Данные о заявителе: ФИО, должность, адрес проживания, серия и номер паспорта, телефон для связи;

- Требование заявления: выдача справки 2-НДФЛ за определенный промежуток, на основании статьи 62 Трудового Кодекса РФ;

- Подпись заявителя и дата передачи заявления работодателю.

Обратите внимание: В одном заявлении можно затребовать несколько копий заверенных справок 2-НДФЛ.

Во многих компаниях справку можно получить по устному требованию, обратившись в бухгалтерию.

Важно: Работодатель обязан предоставить справку 2-НДФЛ сотруднику в течение 3 рабочих дней после подачи заявления.

Как получить справку 2-НДФЛ безработному

Справка 2-НДФЛ содержит в себе информацию о налогах, которые были выплачены сотрудником с официального дохода в определенный период. Если безработному человеку необходимо получить справку 2-НДФЛ за время, когда он работал и получал официальную заработную плату, ему потребуется обратиться в бухгалтерию на своем последнем месте работы с соответствующим заявлением.

Если человек работал неофициально на протяжении определенного периода времени, то есть получал «серую» заработную плату, с которой не взыскивались налоги, работодатель не сможет предоставить справку 2-НДФЛ. Также нет возможности получить справку 2-НДФЛ безработному или за период, когда человек считался безработным.

Какая информация содержится в справке 2-НДФЛ

Справки 2-НДФЛ стандартизированы, и они содержат в себе следующую информацию:

Важно: Справка 2-НДФЛ должна быть заверена подписью работодателя (налогового агента) и печатью компании.

2-НДФЛ выдается налоговым агентом (работодателем или государством) физическому лицу (сотруднику). При этом работодатель может и , но все равно обязан выдать работнику требуемую справку, которая будет иметь юридическое значение, равноценное справке, выданной юридическим лицом. Подробное описание налоговых агентов составлено в ст. 230 НК РФ.

Основание для выдачи – заявление сотрудника. Образец его не установлен, форма может быть произвольной, в некоторых случаях достаточно и устного заявления.

В письменном варианте сотрудник указывает верную информацию о себе и период, за который нужна справка, в годах.

Когда сотрудник может получить справку?

Для отчетности в ИФНС документы готовятся в течение отчетного календарного года на всех сотрудников, которые получали заработную плату, и сдаются в конце апреля года, следующего за отчетным. Сотрудник же (физическое лицо) может потребовать справку о доходах практически в любое время и неограниченное количество раз в течение работы в организации.

Работодатель (налоговый агент) не имеет права отказать в оформлении документа, если срок, за который требуется справка, не превышает четырех лет, поскольку информация в налоговом органе сохраняется за четыре года. Выдать работнику справку 2-НДФЛ за больший срок проблематично.

Сам документ готовится в течение трех дней после получения заявления, при необходимости справка может быть выдана в нескольких экземплярах, имеющих равную юридическую силу (ст. 62 ТК РФ). Справка по форме 2-НДФЛ также выдается сотруднику при увольнении, в соответствии со ст. 84.1 ТК РФ.

Особые случаи

Военнослужащие получают справку 2-НДФЛ в Едином расчетном центре Министерства обороны РФ, поскольку в этом случае работодатель – государство. Это возможно, поскольку контракт о военной службе технически заключается между военнослужащим и государством.

Если сотрудник в течение отчетного периода получал заработную плату в нескольких подразделениях одной и той же компании, то образец справки отличается, форма заполняется согласно рекомендациям, данным в письме Министерства финансов РФ № 03-02-08/28888 .

Если сотрудник уже не работает

Порядок предоставления справки бывшему сотруднику следующий. Если предприятие не ликвидировано и с момента увольнения прошло меньше четырех лет, то сотрудник может обратиться с письменным заявлением в свободной форме. Если ликвидированного предприятия больше не существует в реестрах, то есть несколько способов все-таки оформить и выдать нужный документ.

В первом случае новый налоговый агент (работодатель) запрашивает информацию в местных отделениях ПФР и ИФНС. В запросе обязательно должны быть указаны причины, по которым справка необходима. Есть также возможность физическому лицу (сотруднику) самому просмотреть информацию об НДФЛ в «Личном кабинете» на официальном сайте ФНС России. Эта возможность реализована с 2014 года, функционал сайта постоянно совершенствуется и становится все более удобным для пользования. Решение вопросов онлайн позволяет в некоторых случаях экономить время.

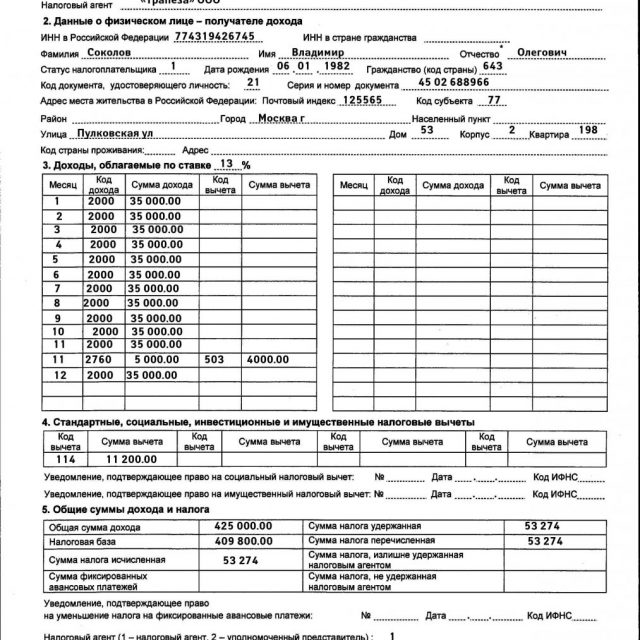

Справка о доходах по форме 2-НДФЛ. Сведения о доходах физических лиц представляются по форме 2-НДФЛ «Справка о доходах физического лица за 20_ год» (далее — Справка). Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. При заполнении формы Справки используются Справочники «Коды доходов», «Коды вычетов», «Коды документов» и «Коды регионов». Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля. В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II «Заполнение формы Справки» настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки. При составлении новой Справки взамен ранее представленной в полях «N ____» и «от ____» следует указать номер ранее представленной Справки и новую дату составления Справки.

Как заполнить Справку о доходах по форме 2-НДФЛ?

В заголовке Справки указываются:

в поле «за 20__ год» — год, за который составляется Справка;

в поле «N ____» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от ____» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2010, где 15 — число, 01 — месяц, 2010 — год;

в поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса;

в поле «в ИФНС (код)» — четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — код налогового органа.

В разделе 1 «Данные о налоговом агенте» Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 «Наименование организации/Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «школа N 24» или «ООО «Щит») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКТМО» указывается код муниципального образования, на территории которого мобилизуются денежные средства, находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения обособленного подразделения организации.

Для физического лица, признаваемого налоговым агентом, указывается код ОКТМО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 «Данные о физическом лице — получателе дохода» Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов».

В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N» не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника «Коды регионов».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «Дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Наро-Фоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается мкр. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» — 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта

2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке __%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3 — 5 Справки заполняются для каждой из ставок налога.

Пример. Налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 13% и 9%. Последовательно заполняются разделы 3 — 5 Справки для ставки 13%, а далее последовательно заполняются разделы 3 и 5 Справки для ставки 9%.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе «Код дохода» указываются коды доходов, которые выбираются из Справочника «Коды доходов».

В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе «Код вычета» указывается код соответствующего вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Графы (поля) «месяц», «код дохода» и «сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

Пример. Организация выплатила работнику зарплату в размере 5000 руб., исчислила и удержала налог в сумме 650 руб. В связи с увольнением работник получил доход в натуральной форме на сумму 500 руб. Организация исчислила налог в сумме 65 руб., но не удержала его.

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода 500 руб., а в пункте 5.3 раздела 5 Справки указывается сумма налога исчисленная — 65 руб., в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом — 65 рублей.

При заполнении Справки с признаком 1 в разделе 3 Справки указывается сумма дохода 5500 руб., в пунктах 5.3 — 5.5 раздела 5 Справки указываются сумма налога исчисленная — 715 руб., сумма налога удержанная и перечисленная — 650 руб., а в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом — 65 рублей.

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

В разделе 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 «Суммы предоставленных налогоплательщику налоговых вычетов» отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 «Код налогового органа, выдавшего уведомление» указывается код налогового органа, выдавшего уведомление.

В разделе 5 Справки «Общие суммы дохода и налога по итогам налогового периода по ставке __%» отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

В пункте 5.2 «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

В пункте 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

В пункте 5.6 «Сумма налога, излишне удержанная налоговым агентом» указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

В пункте 5.7 «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указываются фамилия и инициалы указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

В случае, если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, «Справка о доходах физического лица за 20__ год N ___ от ________». При этом поле «налоговый агент» заполняется на каждой странице Справки.

Для примера заполненные справки о доходах справка о доходах за три месяца и справка о доходах за шесть месяцев .

Что заполнять в графе сведения о доходах в справке о доходах по форме 2-ндфл

Заполнение данного раздела предусматривает предоставление сведений о доходах, полученных за отчетный период (с 1 января по 31 декабря) от источников в Российской Федерации, за пределами Российской Федерации, включая пособия, получаемые служащим на ребенка, алименты, пенсии и иные социальные выплаты, субсидии на приобретение жилого помещения, проценты на вклады.

Понятие «доход» применяется в том значении, в каком используется в гражданском, финансовом, налоговом и других отраслях законодательства. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с Налоговым кодексом Российской Федерации (статья 41 Налогового кодекса Российской Федерации).

Какие указываются доходы в справке о доходах по форме 2-НДФЛ

по основному месту работы (общая сумма дохода, содержащаяся в справке N 2НДФЛ по месту службы);

от педагогической деятельности (общая сумма дохода, содержащаяся в справке N 2НДФЛ по месту преподавания);

от научной деятельности (доходы, полученные по результатам заключенных договоров на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав);

от иной творческой деятельности (доходы от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле- и кинофильмов); создание музыкальных произведений и др.);

от иной оплачиваемой работы, о которой был уведомлен представитель нанимателя;

от вкладов в банках и иных кредитных организациях (доход от денежных средств в рублях Российской Федерации или иностранной валюте, размещаемых служащим в целях хранения и получения дохода, от вклада в золото в банке);

от ценных бумаг и долей участия в коммерческих организациях, включающие:

дивиденды, полученные служащим — акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации;

проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации по денежным вкладам и долговым обязательствам;

иные доходы:

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

доходы, полученные от сдачи в аренду или иного использования имущества;

доходы от реализации:

недвижимого и иного имущества, принадлежащего служащему;

акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

пенсии, пособия (по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком; социальное пособие на погребение), стипендии, единовременная субсидия на приобретение жилого помещения (указывается в тот отчетный период, в котором денежные средства перечислены со счета N 40302 на счет продавца) и иные аналогичные выплаты, полученные служащим;

доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, которые расходуются служащим, являющимся опекуном или попечителем;

государственный сертификат на материнский (семейный) капитал;

доходы, полученные от использования транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети;

выплаты служащему, являющемуся правопреемником умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании.

Не подлежат указанию в разделе I справки следующие виды доходов:

возмещенные суммы расходов, связанных со служебными командировками;

компенсации расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемые лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

сумма социального налогового вычета, получаемая государственным служащим как налогоплательщиком;

оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия;

———————————

<1> Настоящий пункт заполняется в отношении сумм налога, исчисленных с доходов, полученных, начиная с 2011 года.

Входящие термины поиска:

- как читать справку 2 ндфл (12)

- какой доход указывается в справке 2 ндфл (7)

- какие доходы указываются в справке 2 ндфл (5)

- справка 2 ндфл с вычетом что в какой графе писать (2)

- какая сумма указывается в справке 2 ндфл (1)

- как прочитать дозод со справки 2 ндфл (1)

- как пишеться справка 2 ндфл в транснефть охране (1)

- как пишется 2 НДФЛ в произвольной форме? (1)

- как написать левые доходы 2 ндфл (1)

- справка ндфл 2 что писать ифнс код (1)

Был уплачен организацией с дохода определенного налогоплательщика. Их составляют бухгалтеры каждой организации в конце отчетного периода (года) и должна сдавать до 1 марта или 1 апреля в зависимости от того удерживался ли с сотрудника подоходный налог.

Также запросить изготовление может сотрудник любой организации, поскольку справку именно этой формы часто запрашивают в банке для подтверждения платежеспособности. Кроме того, она может понадобиться:

- для получения вычета, если гражданин оплачивает дорогостоящее лечение или учебу в вузе, а также собирается приобретать недвижимость;

- при смене работы;

- при расчете отпускных и больничных;

- при оформлении ;

- для получения визы.

Сотрудник не обязан указывать причину для которой ему понадобилась справка.

Как написать заявление на справку 2 НДФЛ?

Заявление на получение справки 2 НДФЛ необходимо подавать в письменном виде. Работодатель обязан предоставить требуемые данные в течение 3 дней, хотя законом не предусмотрена какая-либо ответственность за непредоставление справки. В то же время, работник может отправить жалобу на работодателя в прокуратуру, суд или налоговую.

Во многих организациях сотрудники получают данный документ после увольнения.

Заявление может быть написано от руки и в свободной форме, но обязательно содержать следующую информацию:

- данные о заявителе, в том числе паспортные;

- адрес проживания с индексом (особенно важно, если заявление отправляется почтой) и номер телефона;

- указание, за какой период необходима справка, сколько нужно экземпляров;

- подпись и дата.

Необходимо знать, не разработана ли в фирме, где вы запрашиваете справку свое положение о заявлении на их получение. Если такой документ есть, там будут четко указаны требования к заявлению на справку 2 НДФЛ. Вероятнее всего к нему будут приложены и несколько образцов заявлений, отличающихся в зависимости от ситуаций, когда нужна справка.

Нетрадиционные ситуации получения справки 2 НДФЛ

Обычно написание заявления, а затем и получение справки не доставляет сложностей. Однако есть случаи, в которых дело обстоит немного сложнее.

- Гражданин, сменивший большое количество мест работы и не имеющий возможности обратиться в одну из организаций-работодателей, может подать заявление напрямую в налоговую.

- Если организация не существует, справку может получить через интернет. Для этого на сайте ФСН необходимо войти в личный кабинет.

- Если предыдущим способом получить справку не удалось, то на новом месте работы нужно подать заявление, где указать невозможность получения документа из-за того, что фирма уже не существует. Организация сделает запрос в пенсионный фонд и составит документ на основе предоставленной оттуда информации.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;